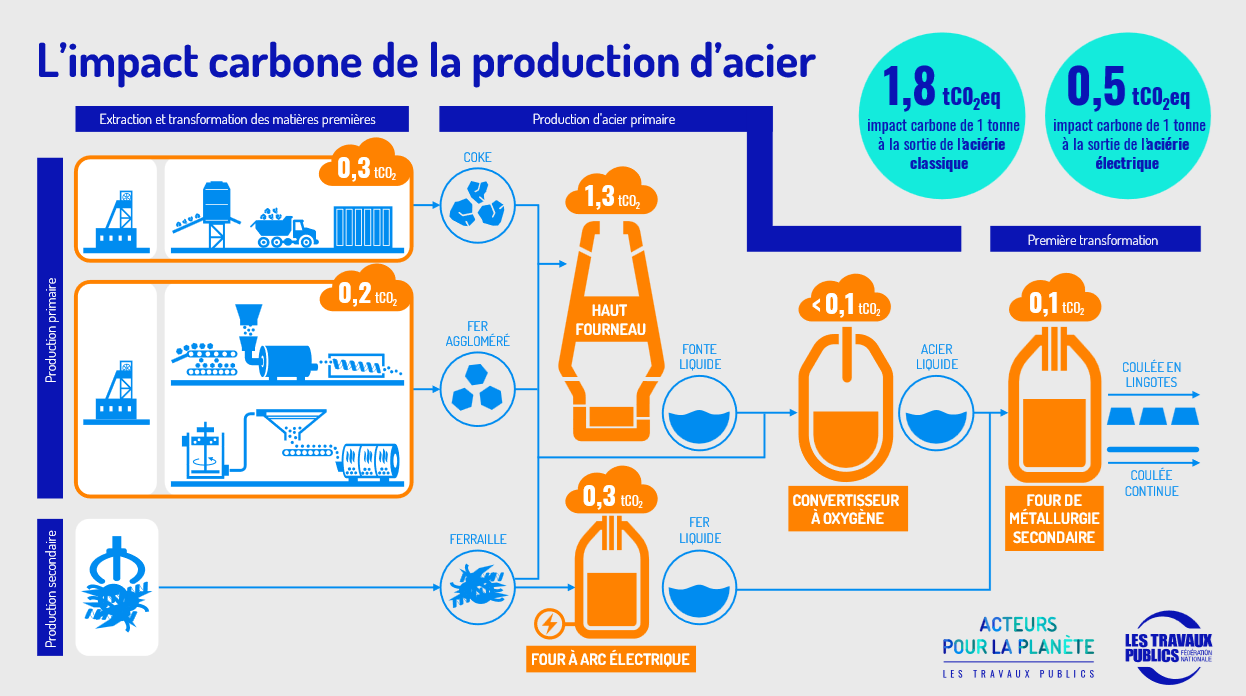

- L’acier est un alliage de fer et de carbone (issus de la réduction du charbon) dont 70 % de la production est réalisée soit à partir de minerai de fer et 30% à partir de ferrailles. 5 Mt sont utilisées en chantier de TP pour tous les types d’ouvrage, principalement en soutènement.

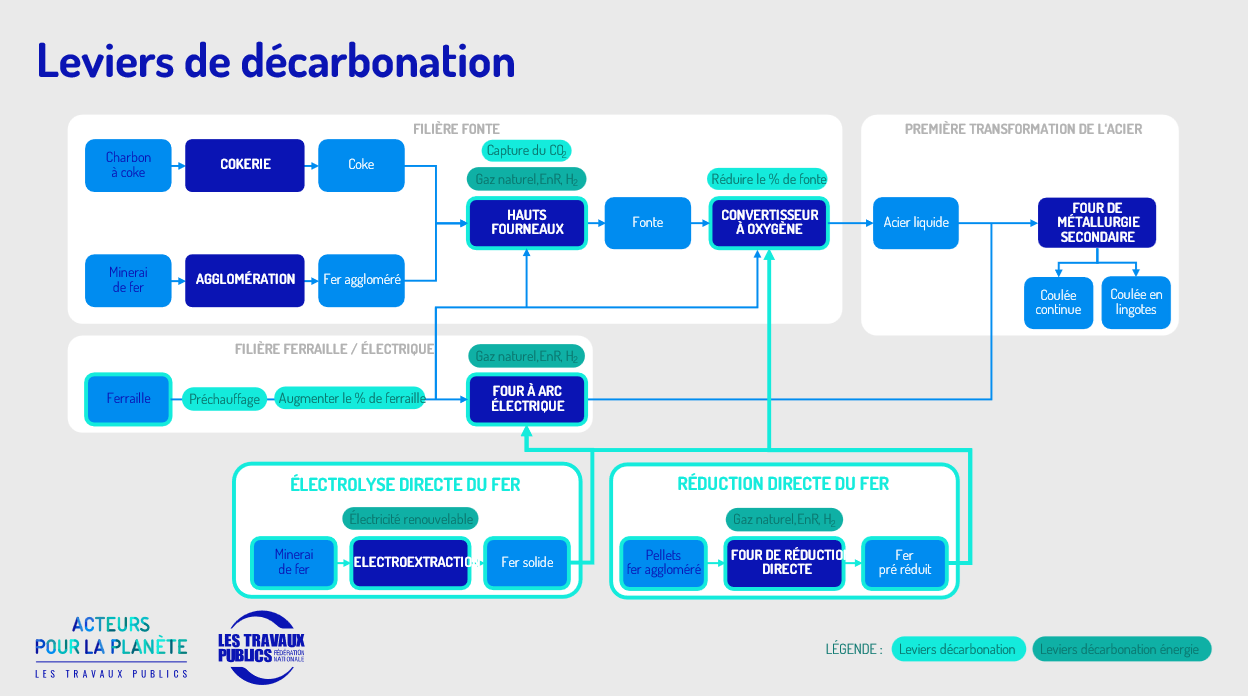

- Les leviers de décarbonation sont principalement l’augmentation de la part d’acier recyclé dans la production et la consommation d’acier, la captation du carbone émis par le process de production de l’acier et la substitution du charbon par un autre agent réducteur.

1. De la matière première au matériau

Extraction des matières premières

a) Matières premières & processus d’extraction

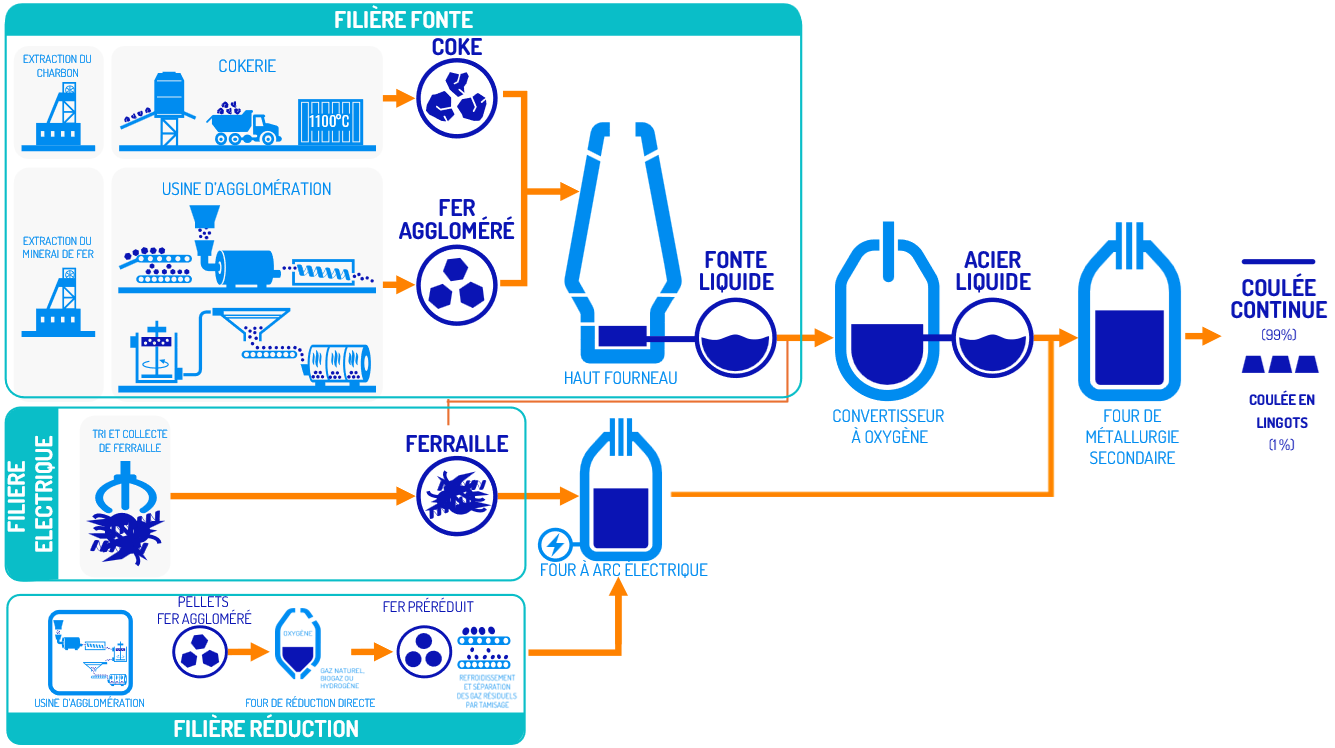

L’acier est produit à partir de matières premières telles que le minerai de fer et le charbon à coke. Ces matières premières subissent plusieurs étapes de transformation avant d’aboutir au produit final qui est issu de trois types d’usines :

- dans un haut fourneau, à partir du minerai de fer et de coke

- dans un four électrique, à partir d’acier de récupération ou acier de recyclage

- dans une tour à réduction, à partir de réduction directe de minerai de fer à l’origine de 5% de la production mondiale d’acier

b) Lieu d’extraction

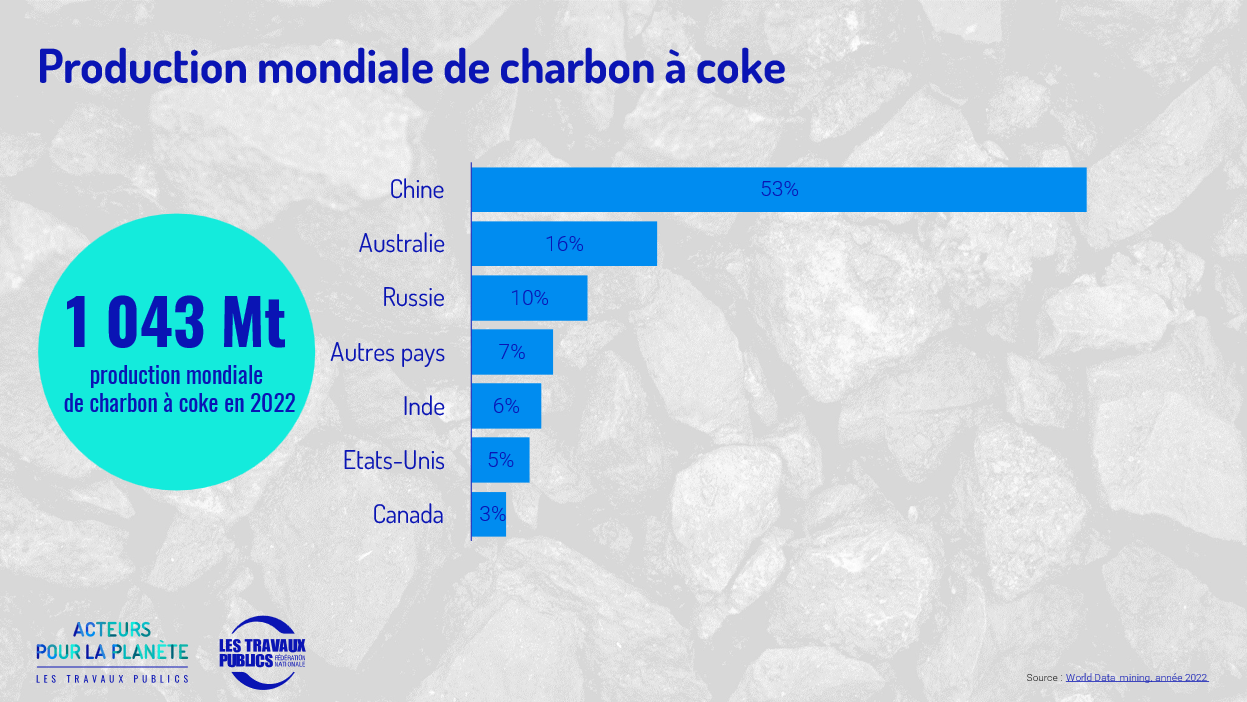

Charbon à coke

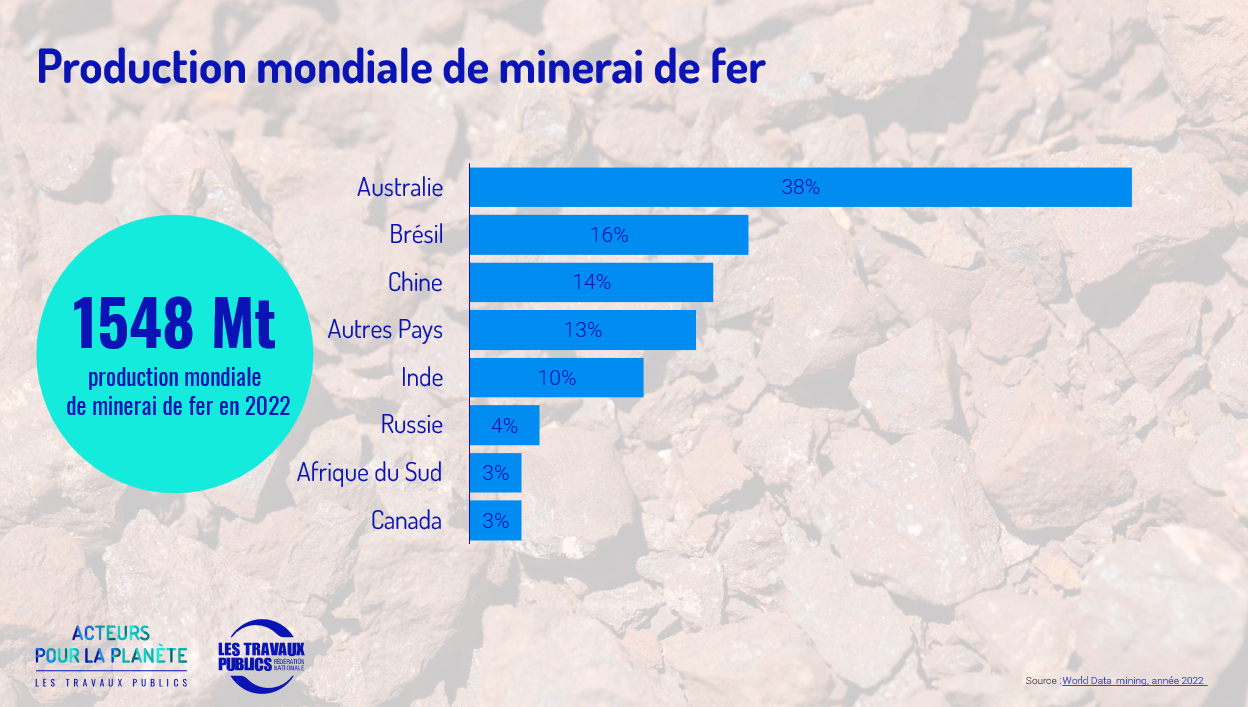

Minerai de fer

c) Transport du lieu d’extraction jusqu’au lieu de transformation

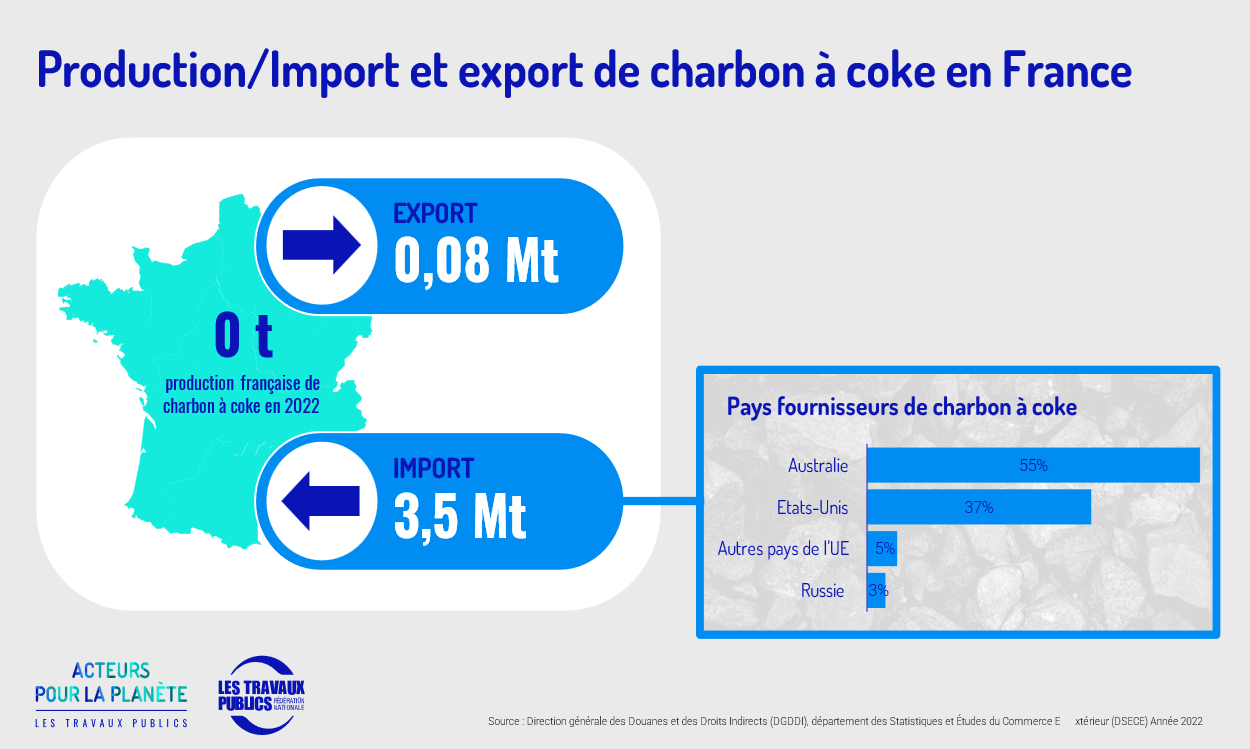

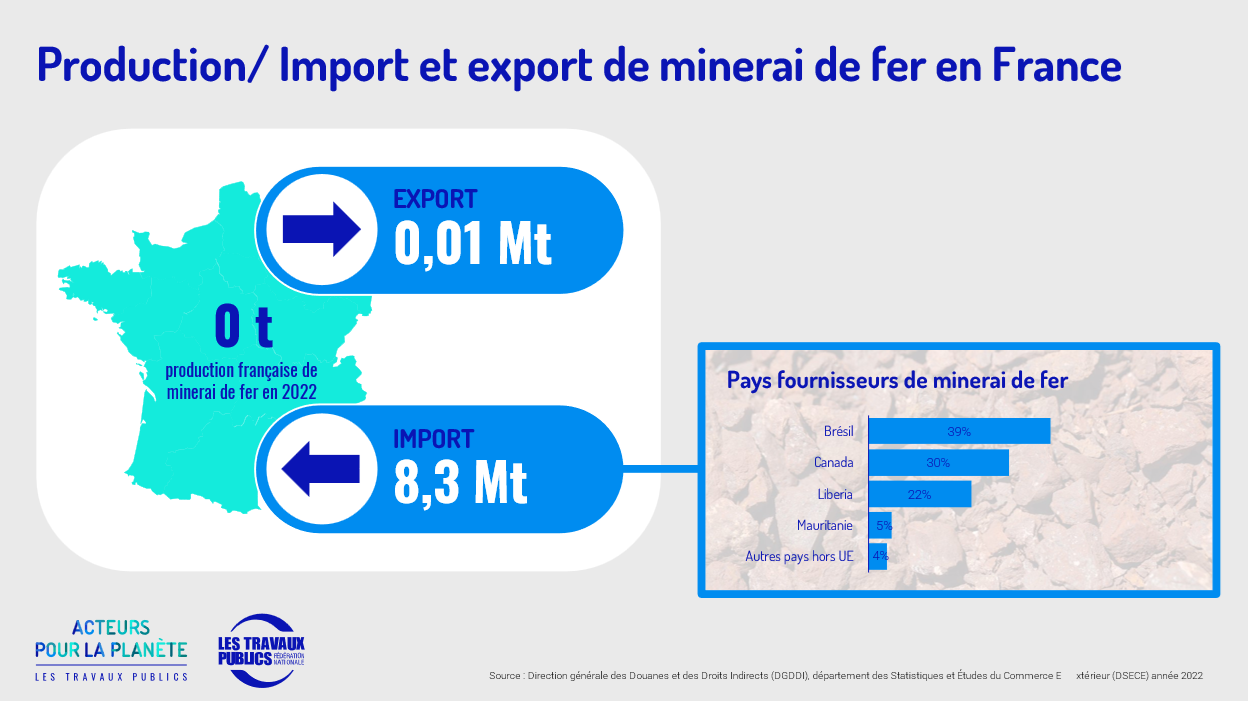

Le transport du charbon à coke vers les cokeries se fait principalement par voie maritime. Il en est de même pour le minerai de fer, transportés, dans des minéraliers vers les usines d’agglomération. Une fois arrivés en France, ces matériaux sont déchargés dans les ports et ensuite transporté par voie ferrée ou par camion vers les usines de Dunkerque ou Fos sur Mer.

Transformation des matières premières

a) Processus de transformation

b) Principaux lieux de transformation

L’acier est produit en France sur deux sites :

- Dunkerque

- Fos sur mer

Disponibilité du matériau

Utilisation de l’acier dans les travaux publics

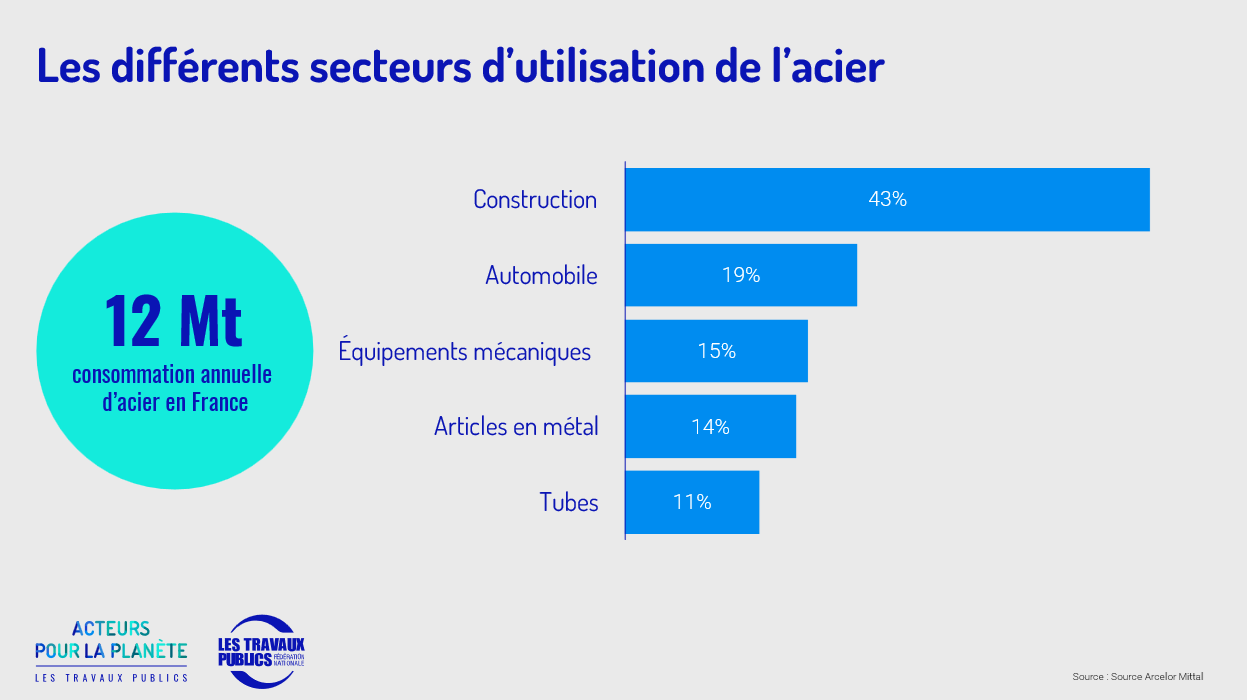

a) Les différents secteurs d’utilisation de l’acier

b) Usages de l’acier dans les Travaux Publics

En France, la consommation d’acier dans le secteur des TP a été d’environ 1,5 millions de tonnes en 2022, pour de nombreux ouvrages que l’on trouve dans les 17 spécialités des TP, les principales utilisations étant :

- les fondations et ouvrages enterrés (dont les parkings souterrains)

- les ouvrages d’art

- Les équipements de la route et équipements urbains

2. Impact environnemental du matériau

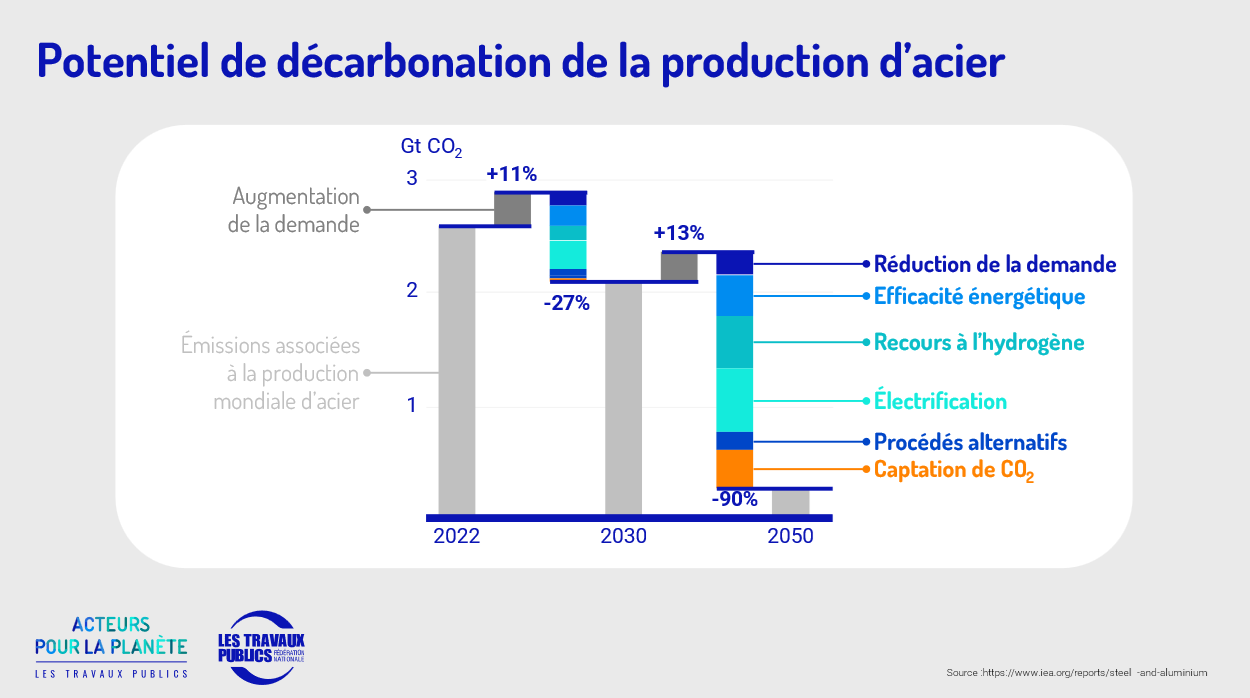

Leviers de décarbonation de la production d’acier

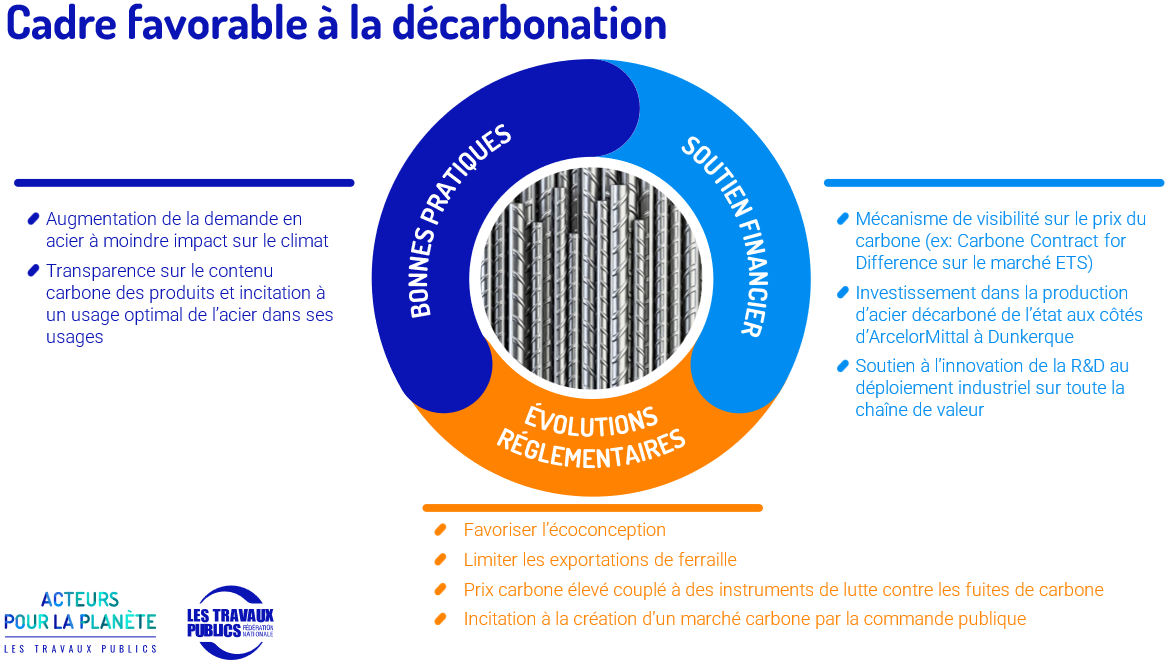

Contexte favorable au développement des leviers de décarbonation

3. Vers le Pacte Vert (Green Deal) Européen

Impact de la réglementation européenne MACF et CS3D

La réglementation européenne a un impact important sur la production d’acier en Europe.

- La directive sur les émissions industrielles (IED) fixe, pour les aciéries, des limites d’émission pour les polluants atmosphériques.

- Le Système d’échange de quotas d’émission (SEQE), système de plafonnement et d’échange, vise à réduire les émissions de gaz à effet de serre dans l’UE. Les aciéries doivent acheter des quotas d’émission pour chaque tonne de CO2 qu’elles émettent.

Au niveau concurrentiel, L’Union européenne a mis en place des règles antidumping pour protéger ses industries contre les importations de produits à bas prix en provenance de pays tiers.

Coté innovation, le programme de recherche et d’innovation Horizon Europe finance des projets visant à développer des technologies sidérurgiques plus propres et plus économes en énergie.

En Europe, l’acier est concerné par le mécanisme d’ajustement carbone aux frontières (MACF) qui vise à limiter les « fuites de carbone » en alignant le prix du carbone payé pour les produits importés dans l’UE avec le prix du carbone payé pour les produits de l’UE.

Ce dispositif incite par conséquent les aciéries européennes à réduire leurs émissions de CO2 afin de rester compétitives, les protège de la concurrence des importations à bas prix provenant de pays qui n’ont pas de prix du carbone et contribue à la création d’un marché mondial du carbone en encourageant d’autres pays à adopter des politiques de tarification du carbone.

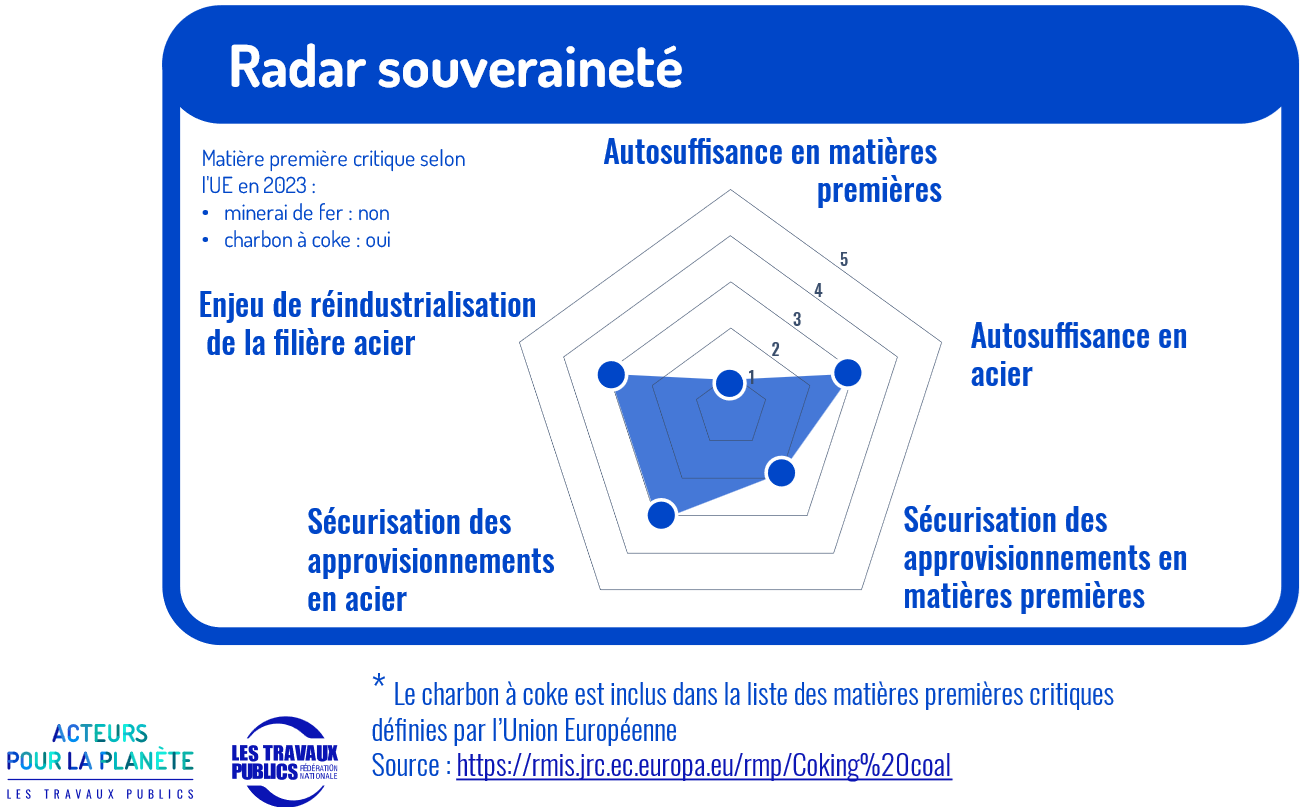

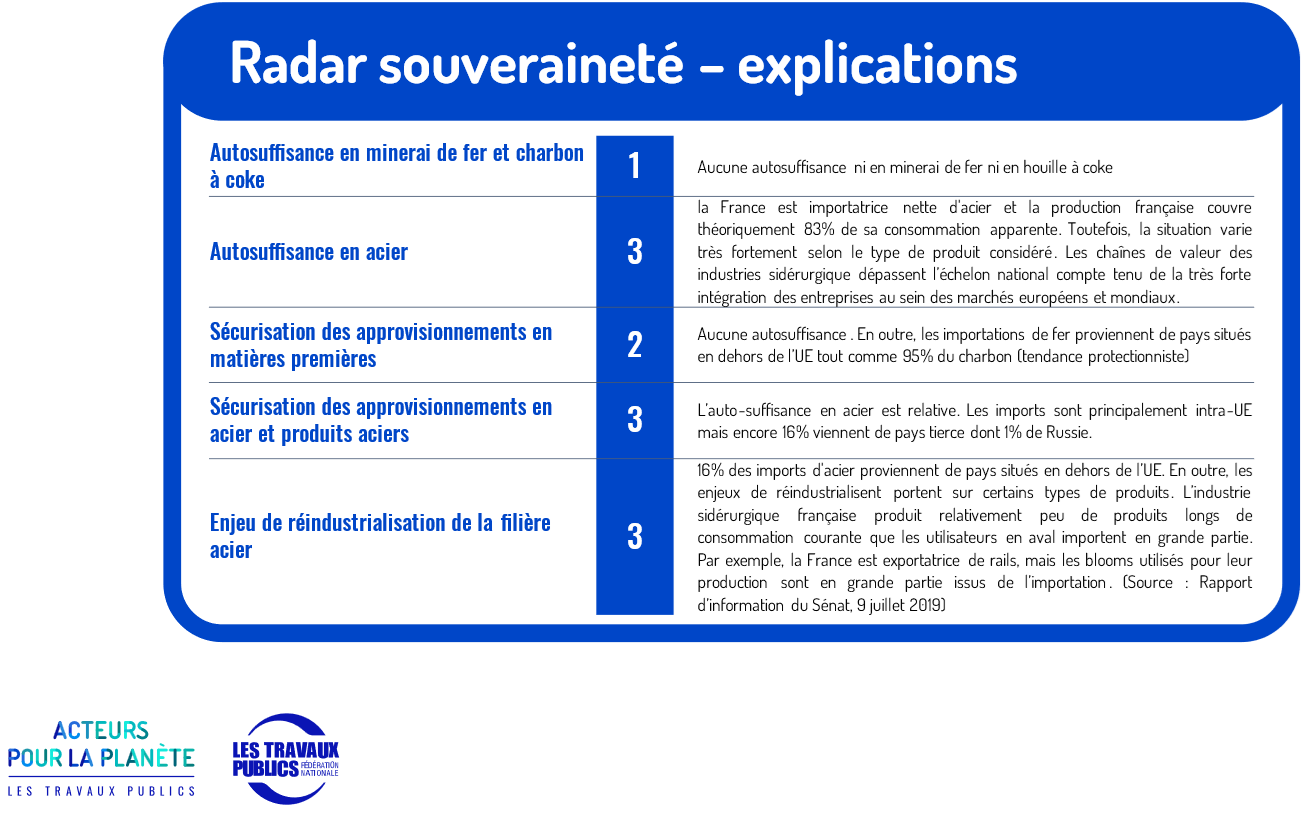

Indépendance / risques géopolitiques

La production d’acier en France est confrontée à plusieurs défis liés à l’accès aux matières premières. Le pays dépend largement des importations de minerai de fer et de charbon, principalement en provenance de pays non européens. Cette dépendance expose l’industrie sidérurgique française :

- aux fluctuations des cours mondiaux,

- aux déséquilibres entre l’offre et la demande au niveau international (ex : reprise économique post-COVID),

- aux changements de politiques commerciales des principaux exportateurs tels que l’Australie, les États-Unis, le Brésil et la Chine.

En outre, les coûts de production de l’acier sont sensibles aux variations des prix du gaz et de l’électricité, rendant l’industrie sidérurgique vulnérable aux conflits internationaux affectant le prix de l’énergie (ex : conflit entre l’Ukraine et la Russie)

Le développement de la filière électrique offre une alternative intéressante pour réduire la dépendance aux importations de matières premières. Cela implique d’investir dans des technologies plus efficaces et rentables pour rendre la filière électrique économiquement compétitive et d’optimiser le recyclage de la ferraille.

Provenance/ réindustrialisation

La production nationale d’acier ne répond que partiellement aux besoins des industries françaises. La France importe ainsi 83% de ses consommation apparente.

Les enjeux de réindustrialisation portent sur :

- la production de certains types de produits jusqu’ici importés, (ex de produit long de consommation courante type bloom utilisés pour la production de rails, exportés ensuite par la France)

- l’adaptation de la filière au changement climatique, nécessitant toutefois des investissements importants.

Tout en faisant face à :

- des coûts de l’énergie dont les prix ne cessent d’augmenter,

- une concurrence mondiale intense exacerbée par des pratiques de dumping et des subventions massives de la Chine, incitant les États-Unis à imposer des barrières tarifaires élevées.

Rendant nécessaire une défense de l’industrie sidérurgique nationale et européenne.

Néanmoins la surcapacité de production actuelle au niveau mondiale, soulève des questions quant au potentiel de réindustrialisation de l’acier en France. Malgré l’atonie de la demande, les expansions de capacité se poursuivent à un rythme soutenu. Cette situation peut exacerber la concurrence mondiale, exercer une pression à la baisse sur les prix, et décourager les investissements. Dans ce contexte, le développement de la sidérurgie française nécessite donc des stratégies de développement ciblées.

Rédacteurs : Fédération nationale des Travaux Publics / Direction Transition Ecologique / Direction Technique et Recherche / Direction des Affaires Economiques

- Plan de Transition Sectoriel de l’industrie de l’acier en France

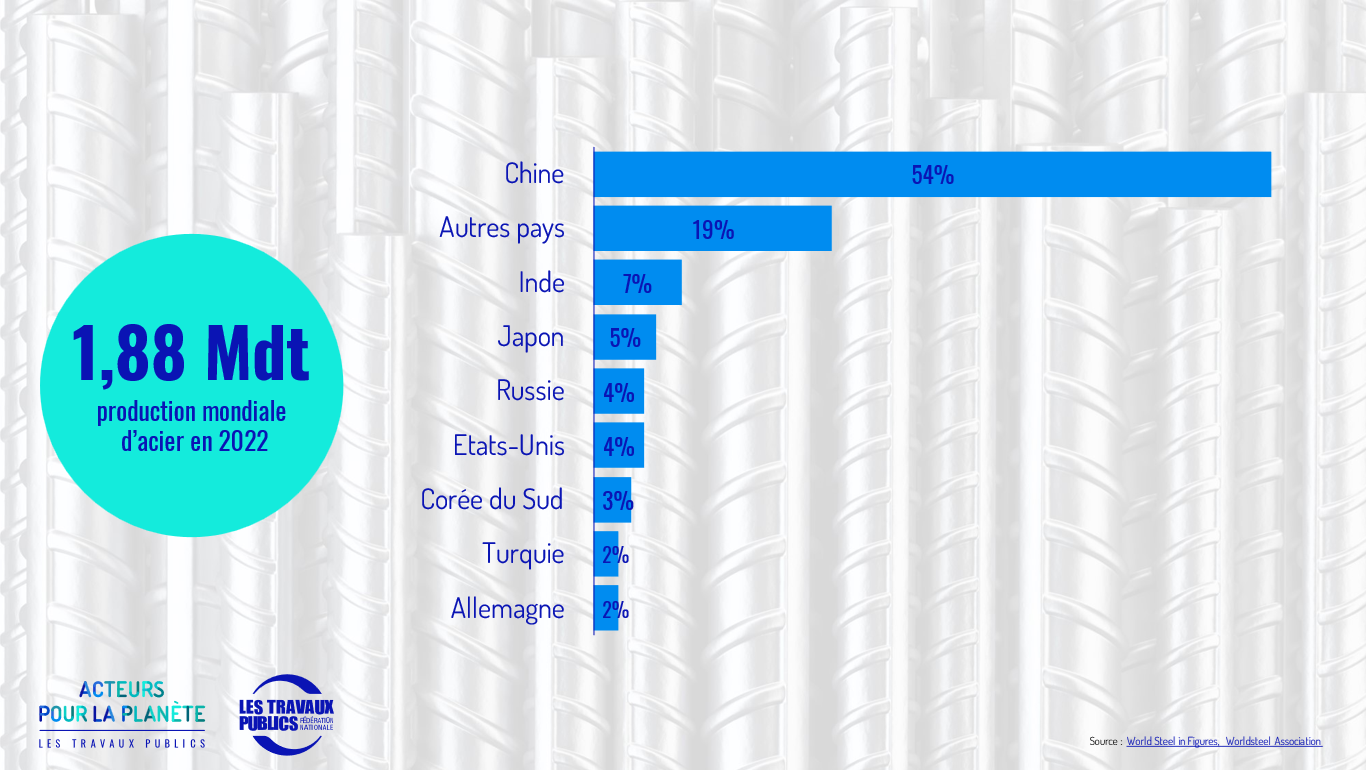

- World Data mining, année 2022

- Direction générale des Douanes et des Droits Indirects (DGDDI), département des Statistiques et Études du Commerce Extérieur (DSECE) Année 2022

- U.S Energy Information Administration, données 2022

- https://e-steel.arcelormittal.com/FR/fr/

- https://www.iea.org/reports/steel-and-aluminium

- Bilan national du Recyclage (BNR) 2012 – 2021